安全配资公司 广发戴康:直击日股巨震核心—微观结构恶化

2023年以来借贷日元买入五大商社(确定性资产)以及日本AI科技股(高收益高波动资产)的杠铃策略被较极致交易,套利者的交易趋同造成市场的“微观结构恶化”。“美国衰退预期+日央行鹰派预期”诱发的套息交易逆转戳破了脆弱的市场结构,仓位踩踏诱发剧烈的流动性冲击形成负向的正反馈。以历史经验看,日股微观结构恶化通常会带来大小盘风格切换。

报告摘要

●对于曾经的“茅指数”微观结构问题,A股投资者应当并不陌生。2021年2月24日香港财政司提交法案提高证券交易印花税,但A股“热门股”的跌幅却不比港股小,我们意识到这类似一次压力测试,表明当时A股市场的结构脆弱。我们当晚发布《扩散升级》指出“A股交易前5%的个股成交额占市场的比重接近历史阈值的50%,这个现象历史上仅出现四次”。并在2021年3月的“微观结构系列”中系统阐述了微观结构的演绎、影响、应对等。

●而对近期日美股市的剧震,部分投资者可能疑问:短期(近1-2年内)全球大类资产表现来看,市场也曾几度交易过“日本紧缩预期”与“美国衰退预期”;而中长期(近20年内)来看,也曾发生过4轮典型的日元套息交易逆转,并不罕见。那么为何本轮对于全球资产价格的冲击如此剧烈(日元罕见超买、日股罕见熔断、VIX罕见突破60上限)?我们认为套息交易逆转同样是一次较为极端的“压力测试”,但核心矛盾在于“日股&美股为代表的全球Popular Trade出现微观结构恶化”!市场先生用语言告诉你“当前全球局部市场的微观结构很脆弱”。

●本篇我们将聚焦本轮“微观结构恶化”最为突出的日股,去回答:

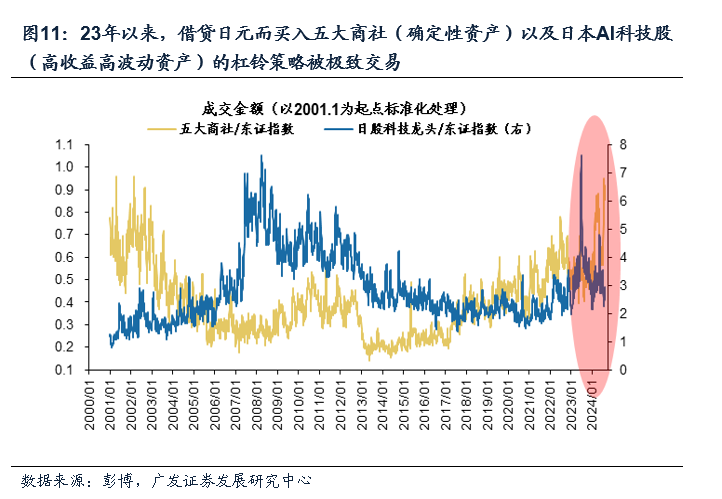

●第一:本轮日股微观结构恶化的成因?2023年以来借贷日元买入五大商社(确定性资产)以及日本AI科技股(高收益高波动资产)的杠铃策略被较极致交易,套利者的交易趋同造成市场的“微观结构恶化”。“美国衰退预期+日央行鹰派预期”诱发的套息交易逆转戳破了脆弱的市场结构,仓位踩踏诱发剧烈的流动性冲击形成负向的正反馈。

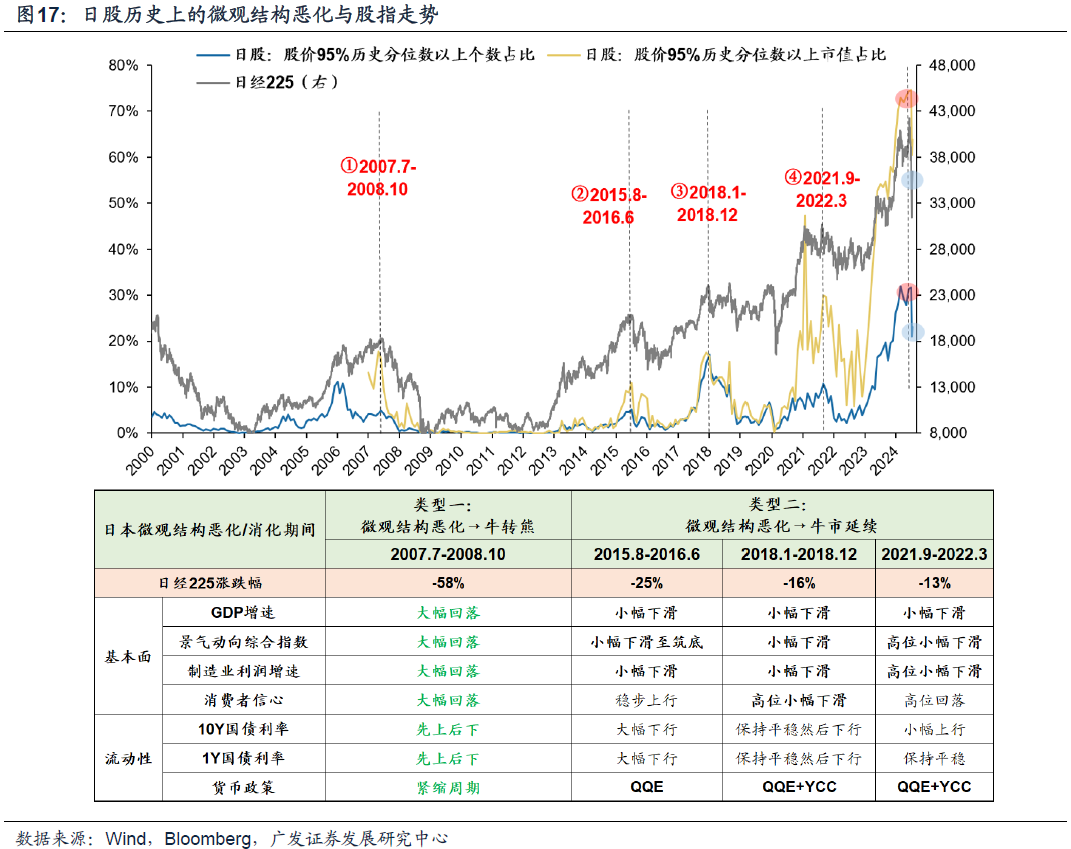

●第二:日本微观结构恶化现在处于什么位置?三大核心指标显示,当前日股市场微观结构恶化程度较本轮调整前有所改善,但交易拥挤程度仍高于阈值水平而有待消化,短期仍需警惕“压力测试”余震冲击。

●第三:微观结构恶化会终结本轮日股牛市吗?对于走出债务周期的经济体,不轻言牛市结束。复盘日股历史上四次微观结构恶化,股指是否能够延续牛市的关键还是在于分子分母端能否形成中长期支撑。本轮日本已进入债务周期的有利位置(正常化),具备牛市延续的支撑。

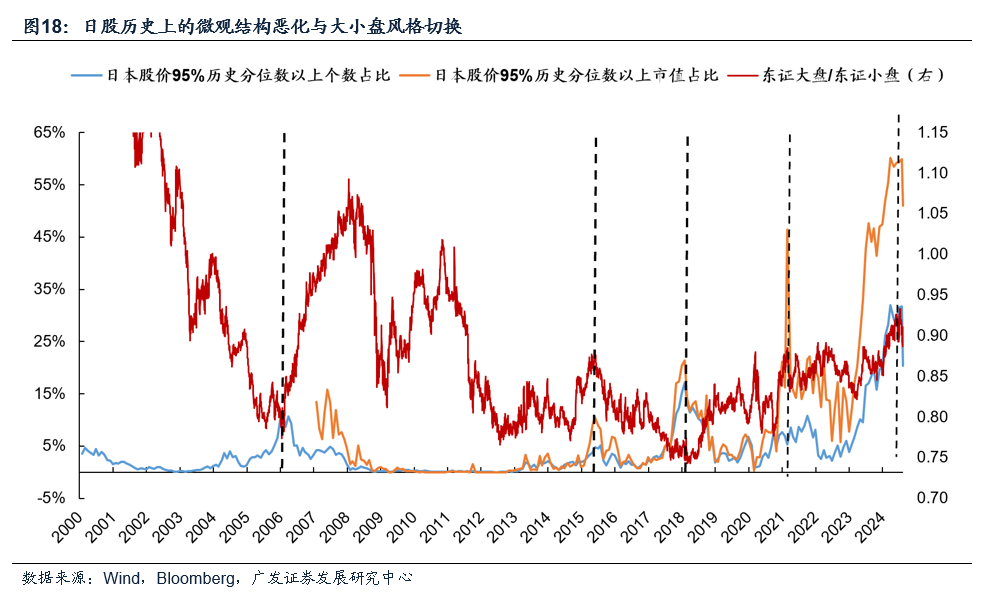

●第四:微观结构恶化会带来日股风格切换吗?以历史经验看,日股微观结构恶化通常会带来大小盘风格切换,如2006年(小盘→大盘)、2015年(大盘→小盘)、2018年(小盘→大盘)、2021年(大盘→小盘)。本轮交易拥挤主要集中在大市值股票当中,需留意本轮日股大盘股切向小盘股的倾向,当前日本东证大盘/小盘相对走势已有显著回落。

●风险提示:海外经验不等同于国内,历史经验不适合线性外推等。

报告正文

引言:微观结构恶化是引发日股波动的根源

对于曾经的“茅指数”微观结构问题,A股投资者应当并不陌生!2021年2月24日香港财政司提交法案提高证券交易印花税,但A股“热门股”的跌幅却不比港股小,这在逻辑上是经不起推敲的,我意识到这类似一次压力测试,表明A股市场的结构很脆弱。我们当晚发布《扩散升级》指出“A股交易前5%的个股成交额占市场的比重接近历史阈值的50%。这个现象历史上仅出现四次”。并在随后的“微观结构系列”中系统阐述了微观结构的演绎、影响、应对等。

而在近期,8月初“美国衰退预期”叠加“日央行鹰派加息预期”诱发了日元套息交易逆转。此前套息交易模式下所有的“Popular Trade”都在Unwinding,流动性迅速抽离引发全球资产剧烈调整。

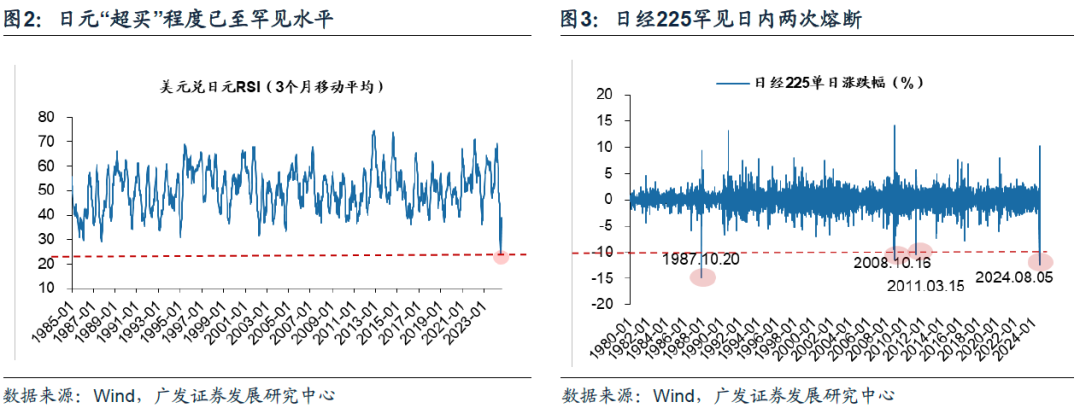

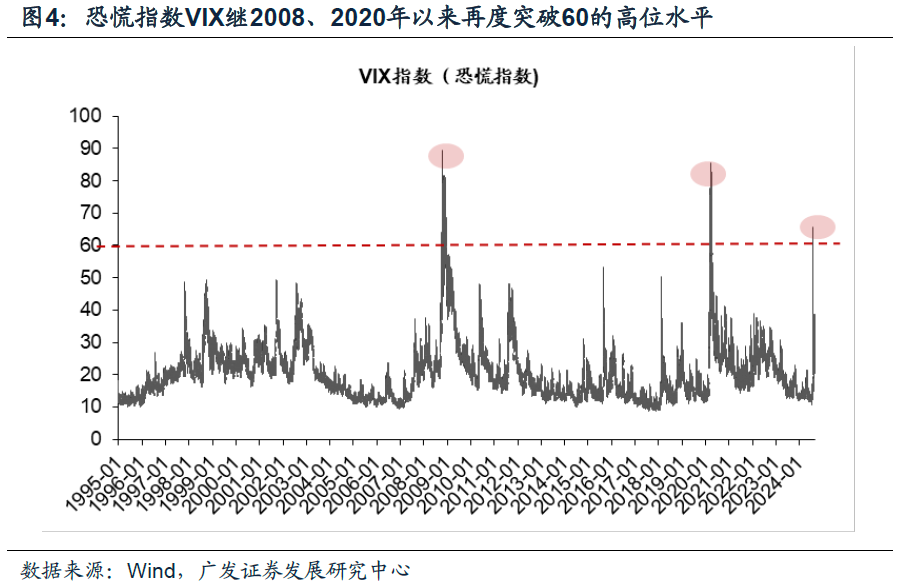

投资者可能疑问:短期(近1-2年内)全球大类资产表现来看,市场也曾几度交易过“日本紧缩预期”与“美国衰退预期”;而中长期(近20年内)来看,也曾发生过4轮典型的日元套息交易逆转,并不罕见。那么为何本轮对于全球资产价格的冲击如此剧烈(日元罕见超买、日股罕见熔断、VIX罕见突破60上限)?

我们认为,本轮的套息交易逆转是一次较为极端的“压力测试”,但核心矛盾在于“日股&美股为代表的全球Popular Trade出现微观结构恶化”!市场先生用语言告诉你“全球局部市场现在的微观结构很脆弱”。

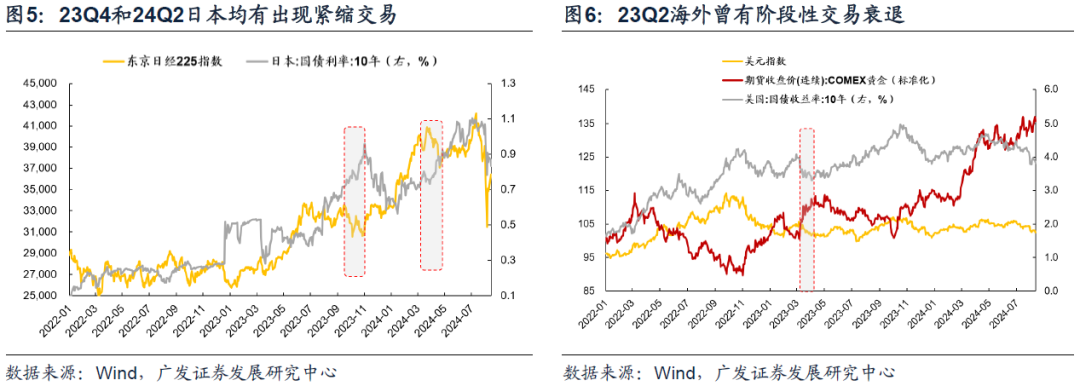

23Q4和24Q2市场均交易过日央行紧缩预期、23Q2市场曾阶段性交易过美国衰退预期,但并未导致全球资产价格的极端波动,外界变量只是压垮的“稻草”,微观结构恶化才是“顽疾”。(1)2023年9月日本央行行长植田和男释放了可能结束负利率的信号、以及2024年3月日本央行宣布正式结束负利率和YCC政策,均使得市场对日本紧缩的交易显著升温。(2)2023年3月前后,在美国PMI持续走弱,就业数据不及预期的情况下,美国长端利率与美元指数下行,黄金等避险资产陡峭上行,衰退交易阶段性升温。此次冲击明显不同以往。抓住问题的本质——微观结构恶化,外界变量的波动只是戳破了最后一层窗户纸。

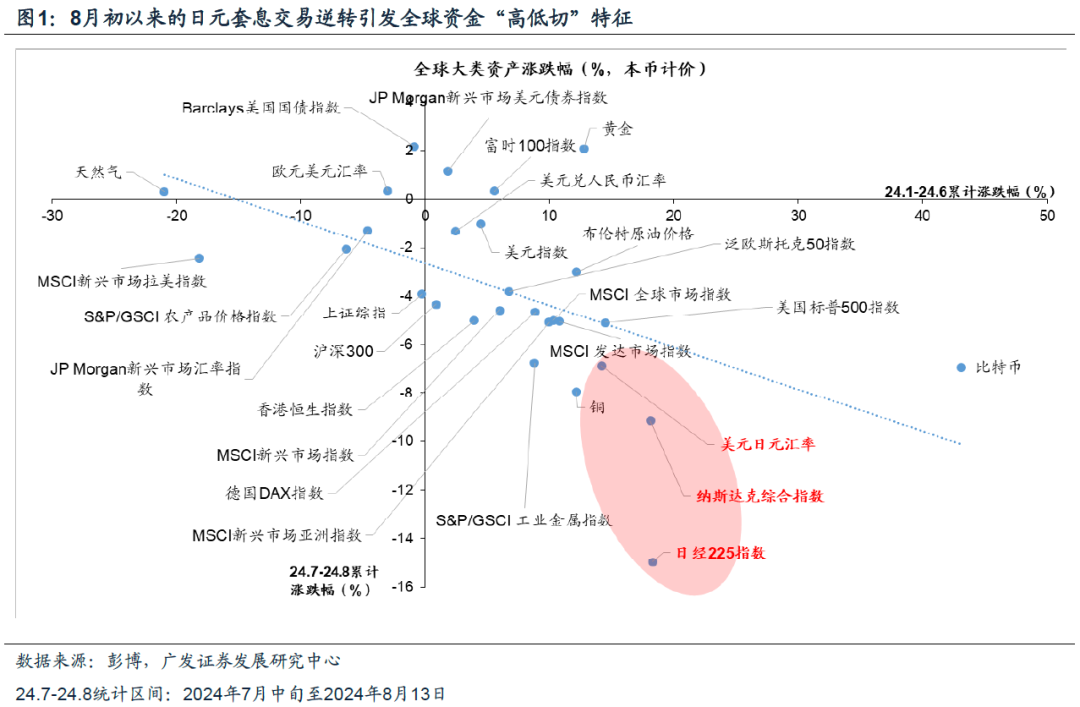

8月初以来全球大类资产呈现“高低切”的交易特征,该现象的本质同样验证此前日股&美股为代表的“全球Popular Trade出现微观结构恶化”。全球资金过度拥挤的交易阶段性逆转引发资金负向的正反馈,24年初以来日股&美股为代表的全球领涨资产在本轮受挫更为明显。

本篇,我们将聚焦本轮“微观结构恶化”最为突出的日本市场(本轮全球流动性冲击下调整最为剧烈的市场),搭建全球市场“微观结构”研究体系,从指标选取、历史复盘,行情展望等当前市场最为关注的核心问题一一展开——

1.本轮日股微观结构恶化的成因?

2. 日股微观结构恶化指标现在处于什么位置?

3. 微观结构恶化会终结本轮日股牛市吗?

4. 微观结构恶化会带来日股风格切换吗?

本轮微观结构恶化的成因?

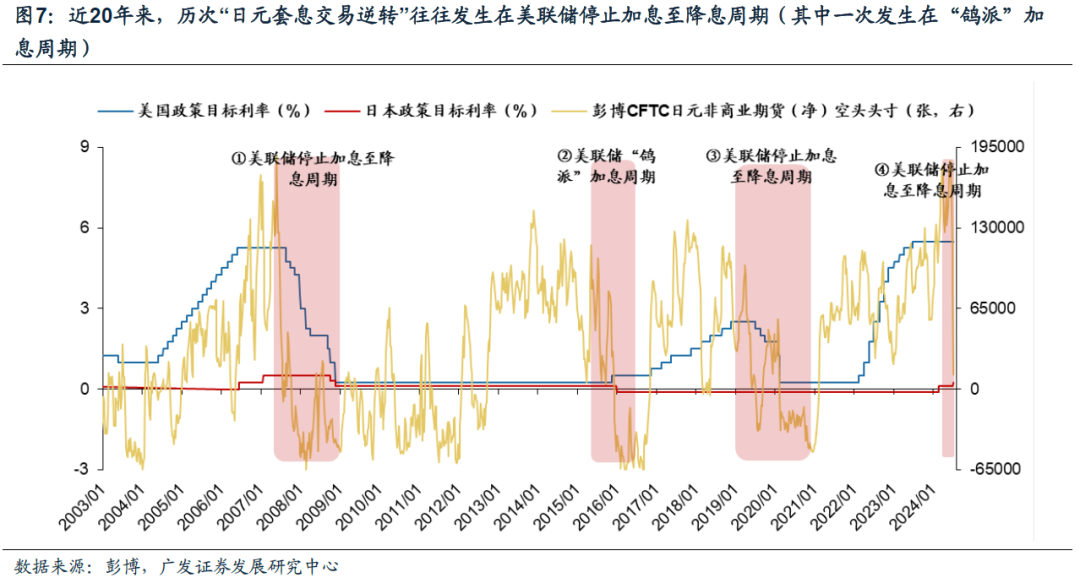

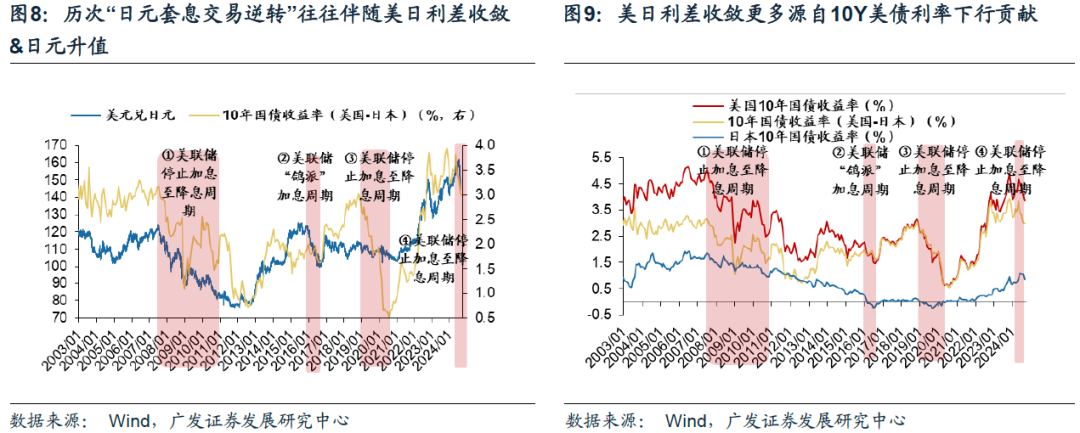

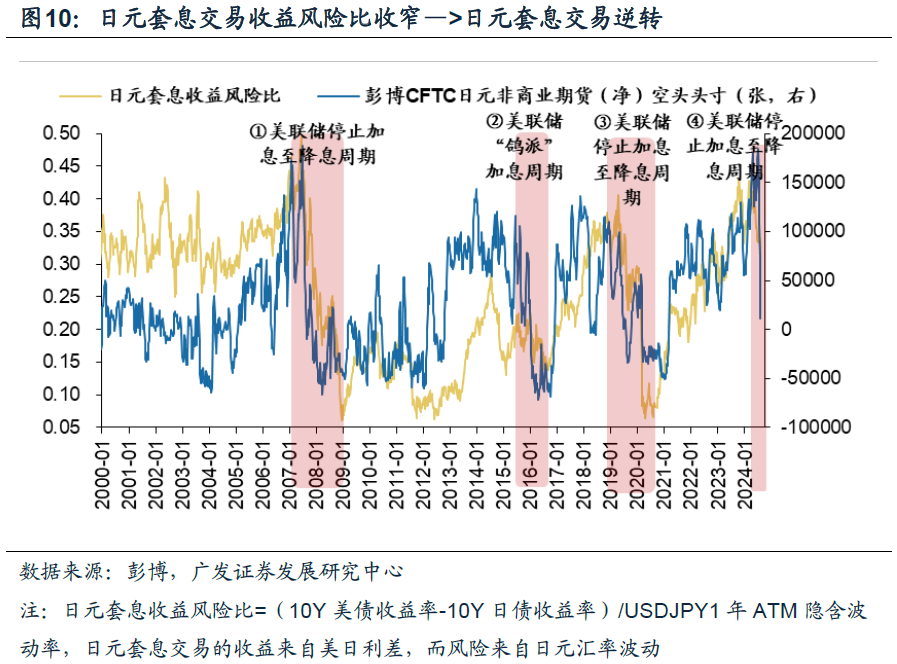

1.近20年来,“日元套息交易逆转”往往发生在美联储停止加息至降息周期(其中一次发生在“鸽派”加息周期),如何理解其中的传导逻辑?

美联储加息—>美日利差走扩、日元贬值→日元套息交易收益风险比扩大—>日元套息交易强化(借日元购买高收益资产)—>不同类型投资者在套利交易趋同下导致“微观结构恶化”。

美联储降息&加息预期弱化→美日利差收窄、日元升值—>日元套息交易收益风险比收窄—>日元套息交易逆转→集中平仓引发踩踏交易&资金负反馈。

2.近年来,伴随日本逐渐走出债务周期,借贷日元投资日本资产逐渐常态化。相较于历次套息交易逆转,为何本轮冲击的演绎情形如此极端(日元罕见超买、日股罕见熔断、VIX罕见突破60上限)?

——本轮日股&日元在流动性冲击下的极致演绎本质在于“微观结构恶化”大幅增加了压力测试下市场的脆弱性!

通俗而言,套息交易强化过程中—>若不同类型投资者在套利交易趋同之下,产生拥挤交易—>往往会造成市场的“微观结构恶化”—>一旦外界变量戳破脆弱的微观结构问题—>恐慌情绪和仓位踩踏可能会诱发剧烈的流动性冲击。

3.本轮微观结构恶化的成因?负向的正反馈如何产生?

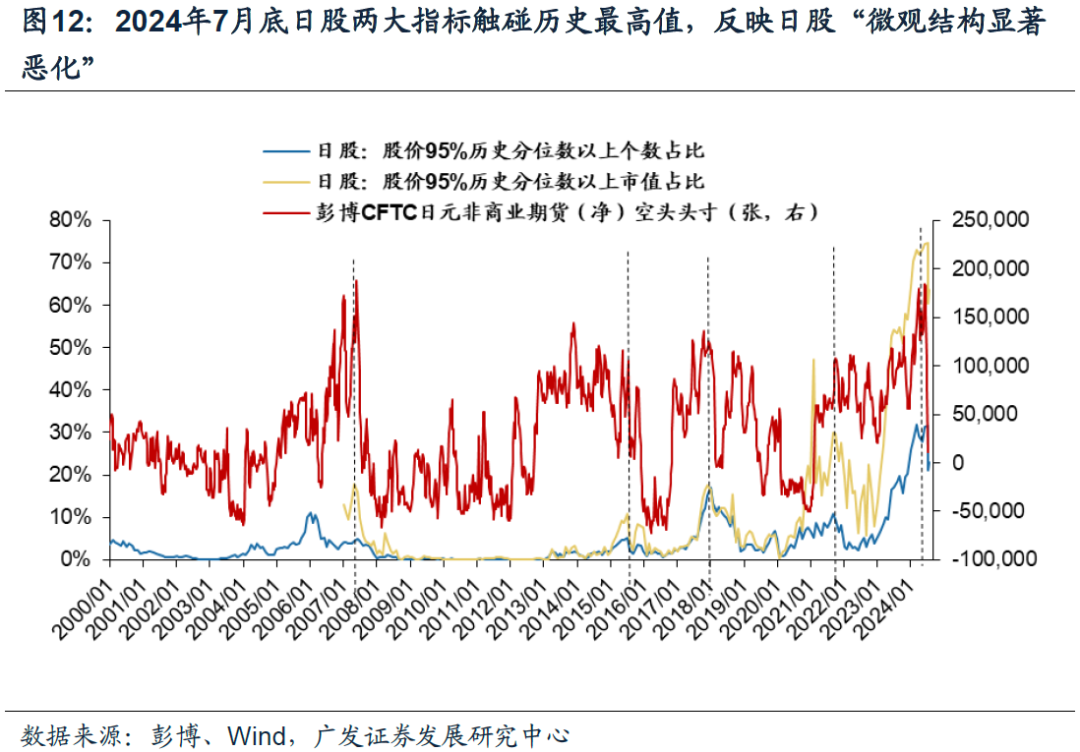

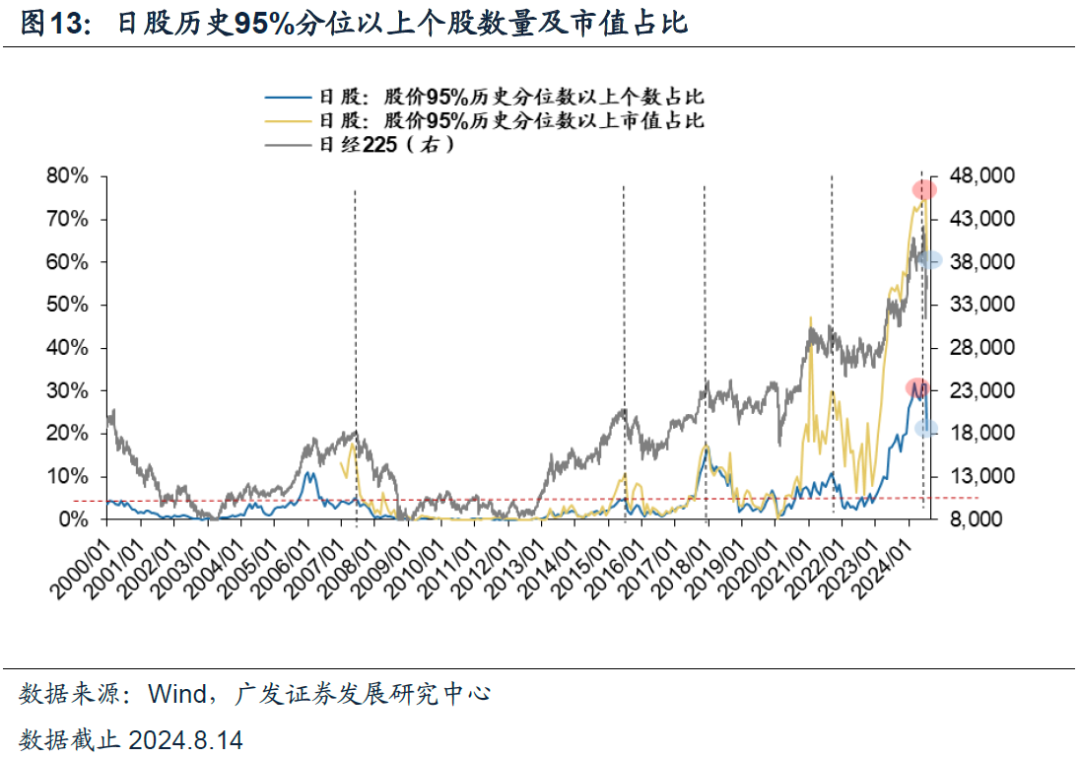

(1)套利者的交易趋同产生极致的拥挤交易,造成市场的“微观结构恶化”。23年以来,借贷日元而买入日本五大商社(确定性资产)以及日本AI科技股(高收益高波动资产)的杠铃策略被极致交易——日本五大商社成交额/日本大盘成交额以及东京电子&京瓷&TDK为代表的日本AI科技股成交额/日本大盘成交额持续高位运行。此外,日股股价95%历史分位数以上个股个数占比自23年以来持续飙升,截止2024年7月底达到了32%的(2000年以来)历史新高;日股股价95%历史分位数以上个股市值占比自23年以来同样持续飙升,截止2024年7月底达到了75%的(2007年以来)历史新高。

(2)近期“美国衰退预期”叠加“日央行鹰派预期”诱发套息交易逆转,压力测试戳破了日股“恶化的微观结构”。极度脆弱的结构之下,恐慌情绪和仓位踩踏诱发流动性冲击,资产价格剧震。

“三问三答”直击日股微观结构恶化的核心问题

(一)1问:日股微观结构恶化现在处于什么位置?

1. 当前高股价个股集中度显示市场微观结构仍较为拥挤,但近期已略有改善

我们选取日本股市股价在历史95%分位以上个股数量及市值占比指标衡量当前市场高股价个股集中度水平。当该指标超过5%时,反映市场中相当数量的股票达到价格历史高位,市场微观结构呈现拥挤状态。

2024年7月底以上两大指标均达到2000年以来历史最高点。近期,随着市场的调整,两大指标有所缓解,但截至2024年8月14日仍位于阈值之上。

此外,近期股价95%分位数以上个股市值占比与数量占比的差距并未显著收敛,指示高股价个股仍很大程度集中在大市值股票当中。

2. 当前股价分化程度同样显示市场结构仍较为拥挤,但近期已略有改善

我们选取日本股市个股间的股价分位数方差衡量当前市场股价分化情况。当该指标大幅超过均值水平,反映市场中股票价格的波动过度集中于局部个股,市场微观结构呈现拥挤状态。

2024年7月底该指标达到1985年以来历史最高点。近期,随着市场的调整,有所缓解,但截至2024年8月14日仍大幅超过均值水平。

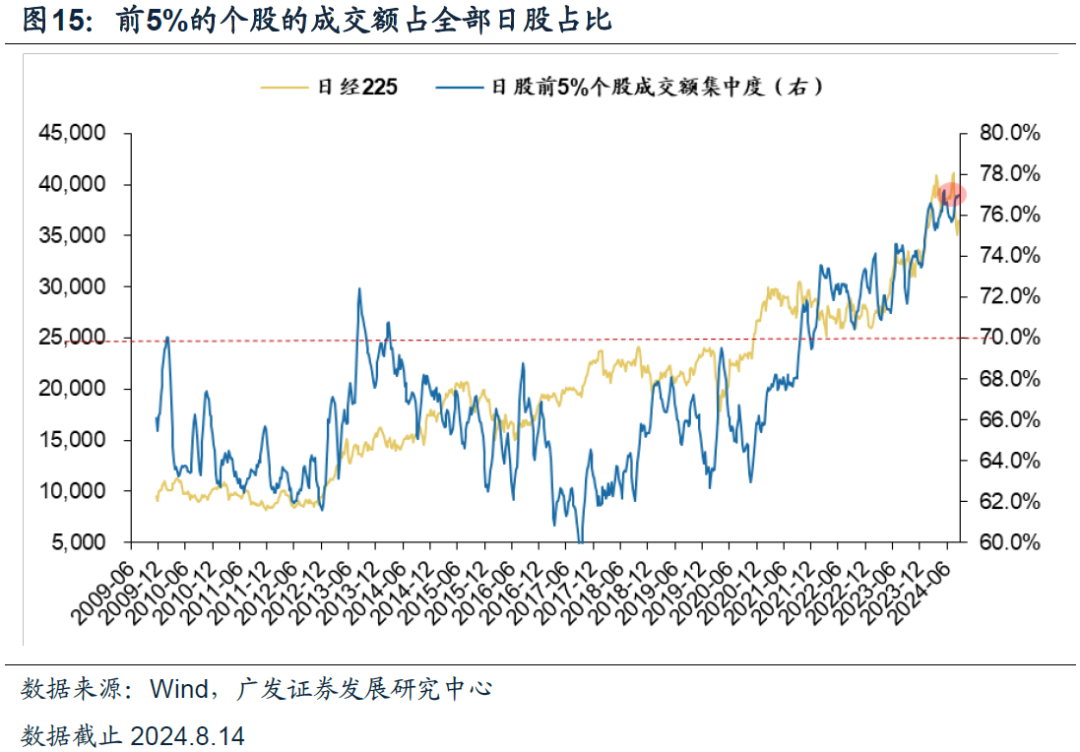

3. 当前个股成交额集中度同样显示市场结构仍较为拥挤

我们选取成交额排名前5%的个股的成交额占全部日股占比用以观测市场微观结构是否恶化。本指标可衡量当前市场交易筹码的集中度和交易拥挤度,当该指标大幅超过均值水平,往往意味着市场交易发生趋同行为,交易集中度大幅提升,微观结构恶化。

2024年7月底该指标达到2009年以来历史最高点,截至2024年8月14日仍大幅超过均值水平,显示市场结构仍较为拥挤。

三大核心指标显示,当前日股市场微观结构恶化程度较本轮调整前有所改善,但交易拥挤程度仍然高于阈值水平,有待持续消化。

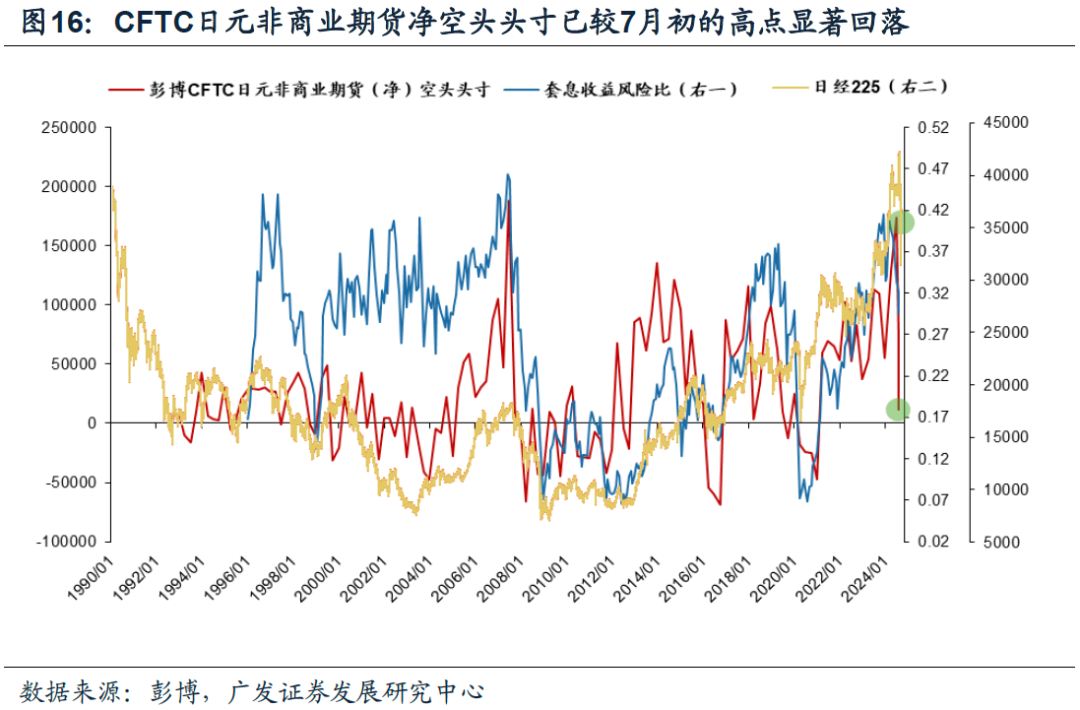

短期而言,日股微观结构恶化程度尚未显著消化的情况下,需要警惕“压力测试”的余震冲击。2024.8.6,CFTC日元非商业期货净空头头寸(11354张)已较7月初的高点(184223张)显著回落,一定程度显示日元套息交易平仓压力的顶峰可能已过。

报告期内,公司加大对汽车零部件出口市场的拓展和国内新客户开发,新项目逐步实现量产,营业收入同比增长,使得归属于上市公司股东的净利润同比增长。此外,公司募集资金投资项目产能逐步释放,规模效应初步显现,盈利能力增强。

公告表示,公司不断开发新产品,全力扩张市场份额和产品价值量,努力提升产品的性能、品质,项目定点和新客户不断增加,尤其在新能源车零部件市场不断取得新的突破,应用于多个国内外知名品牌新能源车的定点陆续进入量产阶段,利润比上年同期有所增长。

(二)2问:微观结构恶化是否会终结日股牛市?

复盘日股历史上四次日股微观结构恶化前后的股指走势,发现股市是否能够延续牛市的关键还是在于分子分母端能否形成中长期支撑。在日本四次的微观结构恶化中,只有第一轮2007/2008终结了牛市,在日经225出现-58%的跌幅后,经过4年左右的底部震荡才再次出现起色;而最近三次的微观结构恶化(2015、2018、2021)期间,日股在回调之后快速回暖,延续此前牛市。对比这几次的基本面及流动性不难发现,2008年属于经济基本面显著恶化+货币紧缩周期,而后三次都属于经济数据小幅下滑+货币政策宽松的状态,相较而言股市在消化微观结构问题之后更容易重回牛市。

对于走出债务周期的经济体,不轻言牛市结束。我们在24.1以来“债务周期大局观”系列中,将日本作为重点分析对象。日本在2012年安倍经济学出台后已经逐步进入债务周期正常化,疫情以后表现得更为明显,CPI逐渐回归合理区间,失业率下降,企业盈利状况也得到有效提振,非政府部门杠杆率下行充分是日本股市长牛的“基石”,当前日本仍在债务周期的有利位置之中。

(三)3问:微观结构恶化是否会带来日股风格切换?

日股微观结构恶化通常会带来大小盘风格切换。仍以上述四次典型的日股微观结构恶化为例,日本东证大盘/小盘的相对走势在几轮结构恶化前后出现明显变化,如2006年(小盘→大盘)、2015年(大盘→小盘)、2018年(小盘→大盘)、2021年(大盘→小盘)。从本轮来看,近期股价95%分位数以上个股市值占比与数量占比的差距并未显著收敛,指示交易拥挤主要集中在大市值股票当中,套息交易下资金主要流向杠铃策略——日本五大商社(确定性资产)以及日本AI科技股(高收益高波动资产)。需留意本轮日股大盘股切向小盘股的倾向,当前日本东证大盘/小盘已有显著回落。

本文作者:戴康,来源:广发香港 (ID:gh_0605d15737c2),原文标题:《戴康:直擊日股巨震核心—微觀結構惡化》

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星 安全配资公司

版权声明: 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。